この記事ではクレジットカード付帯の海外旅行保険を長期間の海外滞在で活用する方法を解説します

この記事でわかること

クレジットカード付帯の海外旅行保険を長期滞在で活用する方法

自動付帯と利用付帯の詳細

この記事がおすすめの人

長期滞在者向けの海外旅行保険料が高くて困っている人

海外に長期滞在する人

目次

クレジットカード付帯の海外旅行保険の補償期間

クレジットカードに付帯している海外旅行保険の保険適用期間はカードによって様々です。

長いものは3ヶ月程度ですが、1ヶ月といったカードもあります。(イオンカードなど)

そのため留学などの長期滞在においてクレジットカードの付帯保険は役に立たないと考える人もいるかもしれませんが、一概にそうとは言えません。

クレジットカードの付帯保険を長期滞在に活用するポイント

クレジットカードに付帯する海外旅行保険を使うためには、それぞれの保険に定められている適用条件を満たす必要があります。

付帯保険の細かい条件はクレジットカードごとに異なりますが、大きく分けると

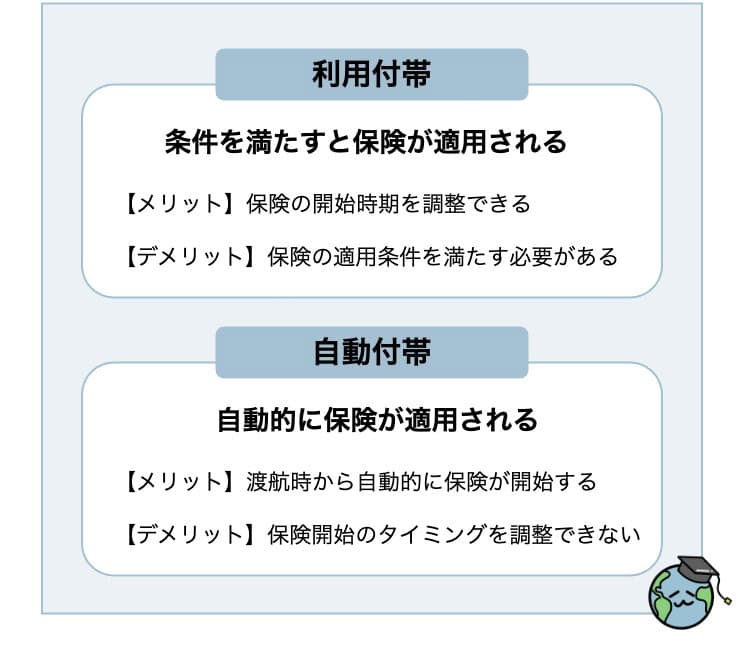

利用付帯

自動付帯

の2つの形態があります。

それぞれメリットとデメリットがあるのですが、クレジットカード付帯の海外旅行保険を長期滞在で活用するためには「利用付帯」の保険の使い方が鍵になります。

利用付帯型の海外旅行保険の詳細

自動付帯の保険は基本的に、カードを持っていれば海外への渡航にあたり自宅を出発した時点から補償が開始されます。

利用付帯の場合は、該当するクレジットカードで航空券や鉄道などの旅費の支払いを行う必要があるのですが、その他の条件についてはカードによって異なります。

利用付帯保険の適用開始日

基本的に、利用付帯保険の適用開始日は以下のいずれかになります。

渡航時

渡航後に現地で交通費を支払ったタイミング

渡航時から保険が適用される例としては、渡航時の航空券の購入や空港までの交通費、パッケージツアー代金の支払いなどが挙げられます。

一方、渡航後に保険が適用開始される例としては、該当するクレジットカードで現地の鉄道といった公共交通機関の交通費の支払った場合になります。

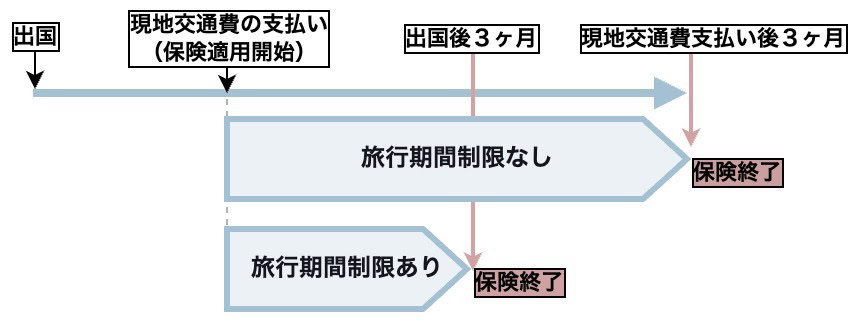

長期滞在にクレジットカードの付帯保険を活用する方法

渡航後の支払いによって任意のタイミングで適用開始できる保険の場合、他のクレジットカードと組み合わせることによって、長期間海外旅行保険を適用させた状態を作り出すことが可能です。

具体的には、渡航時は自動付帯あるいは利用付帯型のクレジットカード、3ヶ月後からは利用付帯のクレジットカードの保険を適用させるといった使い方ができることになります。

注意点としては、利用付帯のカードでも保険の適用条件として旅行期間(渡航から帰国までの期間)が3ヶ月までというように定められているものがあることです。

旅行期間に制限があるカードの場合、渡航先で交通費の支払いにカードを使ったとしても、渡航後3ヶ月以上たつと保険は失効します。(楽天カード系やセゾンカード系の付帯保険など)

そのため、こういったカードについては利用付帯であっても、渡航後3ヶ月後から保険を有効にするといった使い方はできないということになります。

なお、こういった細かい条件はクレジットカードによって異なります。

そのためこの方法を使う場合はそれぞれの保険の規約の確認が必須になりますが、うまく使えば高額な海外旅行保険費用を払うことなく、保険が適用されている状態を3ヶ月以上作り出すことができます。

ちなみに、2025年6月現在、旅行期間の制限がなく現地の交通費決済で保険を開始することができるタイプのクレジットカードとしてはエポスカードや横浜インビテーションカードが挙げられます。

なお、実際に保険を使う際には日本を出国したことが確認できる書類が必要になります。

長期滞在ということで航空券や搭乗券をがどこかにいってしまったというような場合に備えて、出国時にはパスポートに出国のスタンプをもらっておくことをおすすめします。

クレジットカード付帯の海外旅行保険の注意点とまとめ

海外旅行保険が付帯するクレジットカードと言ってもその内容は様々です。

クレジットカードによっては付帯保険の適用対象が募集型企画旅行(パッケージツアー)のみという場合もあります。(楽天カード系など)

こういった条件がある場合は、自分で航空券を購入して渡航した場合は保険の対象外になるので注意が必要です。

クレジットカード付帯の海外旅行保険はカードごとの規約の確認は必須になりますが、上手く使うと大幅に海外旅行保険代を節約することが可能なのでぜひ活用してください。

なお、クレジットカードの付帯の海外旅行保険に興味がある人は以下の記事もおすすめです。